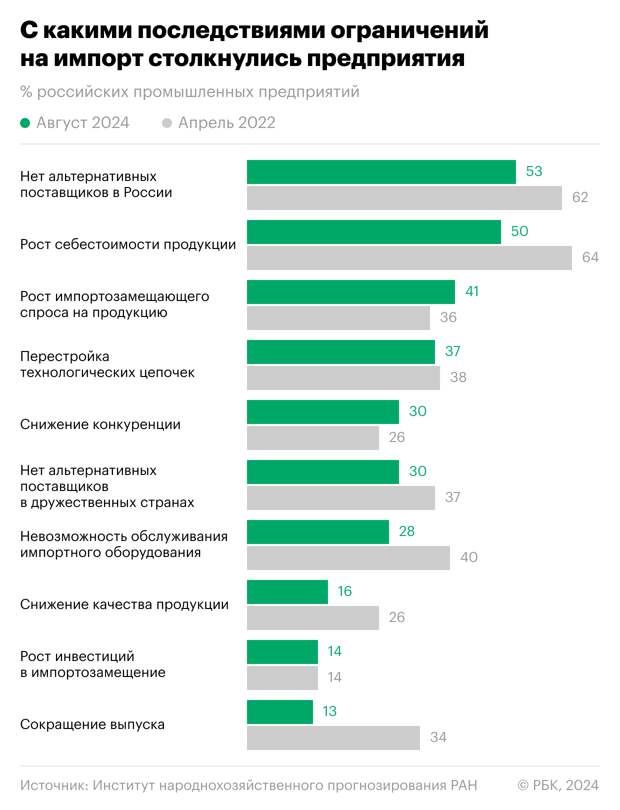

Более 50% промышленных предприятий пока еще констатируют отсутствие в России альтернативных поставщиков для замены попавшего под санкции импорта, показал опрос ИНП РАН. За 2,5 года ситуация улучшилась — тогда об этом говорили 62%

Фото: Иван Высочинский / ТАСС

Отсутствие отечественных поставщиков, способных заместить недоступное импортное оборудование, материалы и комплектующие, остается одной из главных проблем российской промышленности.

Почти за два с половиной года ситуация с импортозамещением несколько улучшилась, следует из материалов Цухло. В апреле 2022 года об отсутствии отечественных поставщиков, способных заместить подсанкционный импорт, говорили 62% предприятий.

Доля компаний, не нашедших альтернативных поставщиков и в дружественных странах, снизилась до 30% опрошенных, тогда как в апреле 2022-го она составляла 37%. Опрос предполагал множественный выбор ответа на вопрос о последствиях ограничений на импорт, поэтому одни и те же компании могли отмечать вариант об отсутствии поставщиков как в России, так и в дружественных странах.

Быстрое снижение промышленного импорта невозможно, напоминает замгендиректора Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Владимир Сальников. «Даже небольшое снижение доли импорта уже можно интерпретировать позитивно», — подчеркивает он. По его словам, в 2023 году в секторе «Машины и оборудование» было зафиксировано снижение соотношения импорта (в стоимостном выражении) и добавленной стоимости. «Конечно, импорт еще очень сильно присутствует на рынках, но уже не в том объеме, как пять лет назад», — отмечает он.

По данным Федеральной таможенной службы, в первом полугодии 2024 года импорт в Россию товаров категорий «Машины, оборудование, транспортные средства и другие товары» (в частности, измерительные, контрольные, прецизионные инструменты) снизился на 5,2%, до $66,1 млрд.

Проблемы импортозамещения

Промышленников по-прежнему волнует рост себестоимости их собственной продукции и цен на нее на фоне санкций. Об этом говорят 50% опрошенных предприятий. В апреле 2022 года эта проблема была актуальна для 64%. К повышению цен на российскую продукцию в условиях ухода конкурирующего импорта привел рост спроса на нее, отмечает Цухло в комментариях к опросу. Кроме того, указывает он, тенденцию к росту цен поддержали и поставщики из дружественных стран.

Добиться снижения себестоимости продукции за счет перехода на более дешевые аналоги сырья или комплектующих удалось 5% опрошенных. Сравнить результат с предыдущими показателями нельзя — в апреле 2022 года такой вопрос еще не задавался.

Более трети предприятий были вынуждены существенно менять технологические цепочки из-за невозможности заменить импортное сырье и комплектующие российскими опциями или аналогами из дружественных стран. Об этом сообщили 37% предприятий, что соответствует ожиданиям апреля 2022 года, когда санкции только разворачивались (тогда об этом говорили 38% представителей промышленности).

Капитальные вложения для обеспечения растущего в условиях санкций спроса также остаются на уровне двухлетней давности. Как и в апреле 2022 года, 14% предприятий констатируют увеличение инвестиций под «импортозамещающий» спрос на свою продукцию.

«Замещение оборудования из недружественных стран производится, во-первых, за счет перехода на оборудование из дружественных стран, а во-вторых, за счет роста производства своего оборудования. Сильно растет производство металлорежущих станков, компьютеров и много еще чего», — говорит начальник отдела анализа отраслей реального сектора и внешней торговли Центра развития ВШЭ Владимир Бессонов. По данным Росстата, промышленное производство выросло на 4,8% в январе—июле 2024 года к тому же периоду годом ранее. Выпуск компьютеров, электронных и оптических изделий остается одним из лидеров по темпам прироста (+36,5% к аналогичному периоду прошлого года).

«Разумеется, значительная часть оборудования не производится в России, а санкции создают проблемы. Но приведенные данные, насколько я понимаю, не позволяют говорить о провале процесса замещения оборудования на свое и из дружественных стран. Процесс идет», — подчеркивает Бессонов.

Импортозамещение — сложный и небыстрый процесс, особенно при полной замене линий, напоминает главный макроэкономист УК «Ингосстрах-Инвестиции» Антон Прокудин. Раз часть предприятий смогли найти альтернативу, это уже большой успех, рассуждает он, подчеркивая, что «произвести замену на 100% все равно не удастся». Среди проблем импортозамещения конкретно оборудования Прокудин называет необходимость его технологического совмещения с уже установленными станками, иначе «придется менять всю линию на заводе». Китай, в свою очередь, «не спешит помогать с заменой производственных линий», указывает экономист.

РБК направил запрос в Минпромторг.

В июльском обзоре Цухло приводил результаты опроса предприятий о том, как они решают проблему прекращения поставок импортного оборудования. Основным каналом замещения с момента ввода санкций остается китайский импорт — его в 2024 году используют 68% российских промышленных предприятий. На втором месте — российские аналоги, доля которых выросла с 38% в 2022 году до 54% в 2024-м.

Турецкое оборудование закупают 21% опрошенных, аналоги из стран Евразийского экономического союза (ЕАЭС) — 18%. 16% предприятий сообщили, что продолжают получать подсанкционное импортное оборудование по каналам параллельного импорта.

Неоправдавшиеся опасения

Некоторые опасения, связанные с уходом иностранных производителей и санкциями, не оправдались, свидетельствуют результаты опроса. Так, масштабы отказа от работоспособного импортного оборудования из-за невозможности его ремонтировать или обслуживать оказались скромнее ожиданий, констатирует Цухло: 28% опрошенных в этом августе против 40% в апреле 2022-го.

Доля предприятий, заявляющих о снижении качества и конкурентоспособности продукции из-за отказа от импортных комплектующих, снизилась с 26 до 16%.

При этом 41% предприятий отмечают рост «импортозамещающего» спроса на свою продукцию (весной 2022 года таких было 36%). Одновременно 30% респондентов выделили снижение конкуренции с иностранными производителями из-за их ухода с российского рынка.

В целом, однако, оценки спроса на промышленную продукцию в августе перешли в отрицательную плоскость. Баланс фактических изменений спроса опустился до 20-месячного минимума, отмечает Цухло. Это, по его мнению, говорит об ожиданиях, что жесткая денежно-кредитная политика ЦБ все-таки повлияет на охлаждение спроса. Баланс ожидаемых изменений продаж после июльского улучшения на 5 пунктов потерял в августе сразу 9 пунктов, став отрицательным. «Такой ситуации в российской промышленности не регистрировалось опросами с февраля 2023 года», — указывает Цухло. Рост деловой активности в начале третьего квартала замедлился, пишет ЦБ в бюллетене «О чем говорят тренды», вышедшем 3 сентября.

Ситуация с занятостью в промышленности

В августе 2024-го российская промышленность впервые за два года (с августа 2022-го) сообщила о снижении численности занятых на предприятиях, следует из материалов ИНП РАН. После околонулевых значений мая—июля в августе баланс фактических изменений занятости «буквально рухнул с +2 до -5 пунктов», хотя сравнительно недавно, в декабре 2023 года, достигал рекордных +15 пунктов, пишет Цухло.

Снижение численности работников не входило в планы предприятий: июльский опрос демонстрировал положительный баланс ожидаемых изменений занятости (+10 пунктов), который, впрочем, был минимальным за 17 месяцев. Такие же планы сохраняются в российской промышленности и на сентябрь—октябрь, указывает Цухло. Хотя баланс ожидаемого в ближайшие месяцы изменения численности работников — самый скромный с февраля 2023 года, он является «несомненно положительным», то есть все-таки предполагает рост занятости, уточняет исследователь.

Данные Росстата о занятости имеют более высокую точность, чем конъюнктурные опросы, и свидетельствуют, что резких скачков не ожидается, говорит Бессонов. По данным Росстата, безработица сохраняется на рекордно низком уровне (2,4% в июле). Число замещенных рабочих мест в организациях (за исключением малого бизнеса) в июне, по последним данным Росстата (получены по отчетности организаций), сократилось на 0,3% по сравнению с маем.

Небольшое снижение занятости в промышленности — нормальная ситуация, подчеркивает Сальников. «В предшествующий период она и наблюдалась, было слабое сокращение, только в 2022–2023 годах произошел резкий разворот и увеличение численности занятых», — указывает он. По мнению Сальникова, в условиях некоторого замедления промышленности и экономики в целом это вполне естественно. «А то, что признаки замедления мы уже видим, — это факт», — заключает он.

Кадровый голод в ближайшее время сохранится, а на ситуацию на рынке труда может оказать влияние целый ряд факторов, отмечает Бессонов. Среди них он называет «перераспределение занятости между секторами вслед за различиями в спросе на рабочую силу», привлечение пенсионеров, изменения в системе образования в части перераспределения в пользу рабочих специальностей, внешнюю и внутреннюю миграцию.

Читать далее →

Свежие комментарии