Эксперты «Атона»: инвесторы могут получить больше дивидендов до конца года

С 1 января вступят в силу новые ставки по налогам. Есть мнение, что крупные акционеры, владеющие своими долями через ЗПИФ, захотят выплатить больше дивидендов до конца 2024 года, чтобы заплатить меньше налогов в 2025-ом

(Фото: Shutterstock)

Брокерская компания «Атон» в июле выпустила аналитический материал под названием «Дивидендный справочник российских эмитентов» (есть у «РБК Инвестиций»).

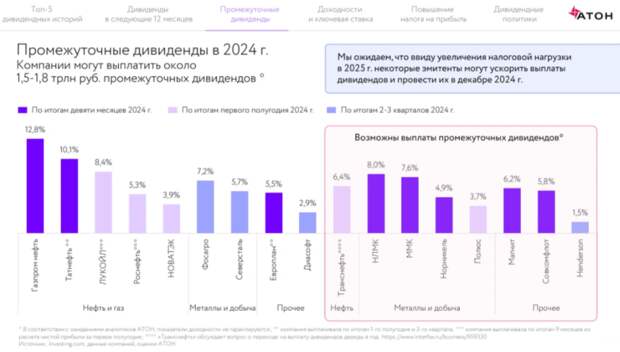

«Мы ожидаем, что ввиду увеличения налоговой нагрузки в 2025 году некоторые эмитенты могут ускорить выплаты дивидендов и провести их в декабре 2024 года», — указано в материале, при этом логика данного тезиса там никак не поясняется. Финансист, близкий к аналитическому департаменту брокера, подтвердил подлинность обзора. В пресс-службе инвесткомпании на запрос не ответили.

Не все эксперты, опрошенные «РБК Инвестициями», согласны с тезисом о предполагаемой популярности промежуточных дивидендов в конце этого года. Но если владение компанией структурировано определенным образом, который доступен частным бенефициарам, то смысл в «ускорении» дивидендных выплат действительно появляется, объяснил один из юристов.

Слайд из обзора «Атона», на котором говорится о том, что российские компании могут заплатить больше дивидендов в 2024 году из-за изменения налогов с 2025-го

(Фото: «Атон»)

Эксперты «Атона» приводят прогнозные значения дивидендной доходности по ряду компаний. Из этого слайда следует, что они ожидают в 2024 году возврата «Северстали» к полному ежеквартальному циклу выплат (чего не было с 2021-го), выплаты ЛУКОЙЛом дивидендов по итогам первого полугодия (хотя исторически он распределял прибыль только по итогам 9 месяцев или полного года) и возврата «Магнита» к промежуточным дивидендам за 9 месяцев (в последний раз классические промежуточные дивиденды объявлялись в 2021-ом).

«РБК Инвестиции» направили запросы в пресс-службы компаний, по которым аналитики «Атона» прогнозируют либо возврат к промежуточным дивидендам в 2024 году, либо их выплату в нехарактерные для этих эмитентов периоды.

Представитель «Северстали» ответил, что размер дивидендов никак не связан с налоговой нагрузкой. Согласно действующей дивидендной политике, компания может платить 100% свободного денежного потока или более при низком долге (коэффициент чистый долг/EBITDA не более 0,5). По состоянию на конец второго квартала 2024 года это соотношение вообще ушло у компании в минус — денег на счетах было больше, чем сумма долга (₽200 млрд против ₽149 млрд).

Эксперты сомневаются в корректности тезиса, но есть один аргумент «за»

С 1 января 2025 года вступают в силу изменения налоговой системы, которые затронут как налогообложение корпораций, так и тех дивидендов, которые они направляют своим акционерам. Налог на прибыль организаций вырастет с 20% до 25%. Ставки по налогу на доход с дивидендов останутся прежними — 13% и 15% — но изменится порог, к которому будет применяться ставка 15%. Если раньше эта граница составляла ₽5 млн в год, то с 1 января — ₽2,4 млн. Другие доходы физических лиц будут облагаться в рамках пятиступенчатой прогрессии по ставкам от 13 до 22% в зависимости от размера годовых доходов.

Сергей Бдоян, портфельный управляющий УК «Альфа-Капитал», усомнился в том, что изменения в налоговой системе приведут к желанию эмитентов заплатить до конца 2024 года больше дивидендов. Во-первых, налог на дивиденды не претерпит изменений. Во-вторых, компаниям ничего не мешает увеличить payout ratio (коэффициент выплаты дивидендов, доля от чистой прибыли, которая идет на выплаты акционеров), чтобы поддерживать абсолютную величину дивидендов на прежнем уровне. В-третьих, в ходе консультаций с компаниями аналитики УК «Альфа-Капитал» не слышали ничего подобного.

Начальник аналитического отдела «ТКБ Инвестмент Партнерс» Михаил Нестеров в ответ на запрос «РБК Инвестиций» напомнил об одной норме, которая также говорит о том, что акционеры публичных компаний c 1 января не станут платить больше налогов с дивидендов: «Крупные холдинги и семейные офисы, которые владеют 50+% больше года в компаниях, из которых они получают дивиденды, в свою очередь, по-прежнему будут освобождены от уплаты налога на прибыль с данного дохода».

Однако есть категория акционеров, для которых с 2025 года нагрузка при выплате дивидендов действительно увеличится — это произойдет для физических и юридических лиц, владеющих акциями не напрямую, а через закрытый паевый инвестиционный фонд (ЗПИФ), предупреждает Людмила Круглова, руководитель практики структурирования и корпоративных налогов юридической фирмы «Томашевская и партнеры».

«Сам ЗПИФ, не являясь юридическим лицом, налог на прибыль с дивидендов не уплачивает. Поступающие же в фонд деньги, далее могут быть распределены физическим лицам и компаниям — пайщикам фонда как доход. Этот доход не признается дивидендами. Формально, после принятых изменений доход физлиц от ЗПИФ будет облагаться по «стандартной прогрессивной» шкале, то есть до 22%. Это больше, чем при обложении дивидендов. Доход юридических лиц от ЗПИФ также облагается налогом на прибыль по «стандартной» ставке, которая с 2025 года составит 25%», — поясняет Круглова.

В презентации финансового продукта ЗПИФ, подготовленной ранее УК «РСХБ Управление активами», говорится что доходы, поступающие в состав фонда (от продажи имущества или сдачи его в аренду, дивиденды, проценты и любые иные доходы) не облагаются налогом на прибыль. «Наиболее эффективное использование ЗПИФ — это реинвестирование полученной фондом прибыли», — отмечается в документе.

Самый известный случай, когда владение публичной компанией структурировано через закрытый паевый инвестиционный фонд, — это «Яндекс». Новые акционеры владеют компанией через ЗПИФ «Консорциум. Первый», доверительным управляющим которого является УК «Солид Менеджмент».

По словам Кругловой, за последние 2-3 года количество ЗПИФ существенно возросло, однако сложно предположить, что прогнозируемое повышение выплат промежуточных дивидендов связано именно с популярностью этой структуры владения.

«Могли сказаться прогнозные ожидания акционеров, их беспокойство о том, что в следующем году у предприятий, несмотря на формальное наличие чистой прибыли в балансе может оказаться недостаточно «живых» средств, за счет которых могли бы быть выплачены дивиденды. Также причиной могут быть инфляционные ожидания: дивиденды в определенной сумме в случае роста инфляции могут существенно «подешеветь» через 9-12 месяцев. Акционеры же, получив деньги сейчас могут постараться вложить их в иные инструменты (депозиты, процентные займы и прочее), которые позволят им хотя бы частично компенсировать инфляцию», — предполагает эксперт.

Читать далее →

Свежие комментарии